财富热线 : 187-2502-1847财富热线 : 187-2502-1847

财富热线 : 187-2502-1847财富热线 : 187-2502-1847

缅甸孟波新世界点击现场客服:10月南方产区大豆先跌后稳。国庆期间,南方黄淮海产区大豆集中上市,短时间的供应压力使得南方产区价格呈现季节性下跌态势,各区域不同程度下滑。下半月各地收割工作陆续完成,市场集中上市压力缓解,随着货源水份的好转,整体价格重心止跌企稳,个别低价区价格略有反弹。今年南方产区多地种植面积减少,整体供应压力小于往年同期,预计11月份南方主要产区大豆价格易涨难跌,整体重心或稳步小涨。

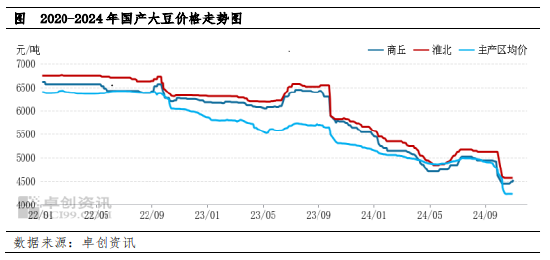

新季大豆集中上市 10月跌后企稳

10月上半月黄淮海产区新季黄豆陆续上市,阶段性货源供应较为充足,但产、销区各环节采购积极性一般,多谨慎观望为主,整体价格重心下跌;下半月新粮上市高峰期过后,市场供应压力缓解,且新粮水份好转,市场购销活跃度提升,阶段性产区和销区补货支撑市场价格企稳,临近月末,多地产区基层低价惜售,个别低价区域略有反弹。截至10月31日,安徽淮北净粮装车价格4576元/吨,环比9月均价下跌10.80%,同比去年10月下跌21.57%;河南商丘10月均价4458元/吨,环比9月均价下跌9.23%,同比去年10月下跌22.82%

黄淮海产区面积减少 供应压力小于往年

根据卓创资讯对黄淮海部分大豆产区的调研,河南、安徽、山东等传统大豆种植区今年面积整体减少三成左右,且河南、安徽个别区域在大豆生长期遭遇连续降雨,这部分区域单产较低,个别甚至不足200斤/亩,初步预估本年度黄淮海产区整体产量预估同比减少三成以上。由于10月初黄淮海主要产区价格跌至近四年低位,10月中上旬部分低价区域走货节奏较快,产区供应压力明显缓解,且随着货源水分的好转,基层种植端低价出货意愿减弱,部分产区基层种植端余货比例已经不多,整体上货节奏明显放缓,而去年同期多地正值新粮上市后的出货压力释放阶段,今年南方产区整体供应压力小于去年。

利空面犹在 上涨空间或受限

虽然南方产区供应压力减小给予该区域一定看涨信心,不过当前阶段市场利空面犹在,一方面下游加工企业刚需跟进力度不足,另一方面东北产区货源量大、价低,叠加CBOT大豆价格处于低位震荡阶段,进口到港预估成本偏低。综合来看,在货源压力不大的态势下,预计11月南方产区大豆市场下跌动力不强,价格或稳步小涨为主,整体上涨空间或有限。